对于从事欧洲进口业务的企业而言,“增值税递延”(VAT Deferral)这个词想必并不陌生。它常被誉为缓解资金压力的神器,但其运作机制、适用条件与潜在风险,却并非人尽皆知。本文将为您系统拆解,助您判断自家企业是否适合此项政策。

什么是增值税递延?

增值税递延是一项海关税收征管政策。货物进口至欧盟时,本应立即缴纳的进口增值税(VAT),可以延后至商品实际售出后再行缴纳。

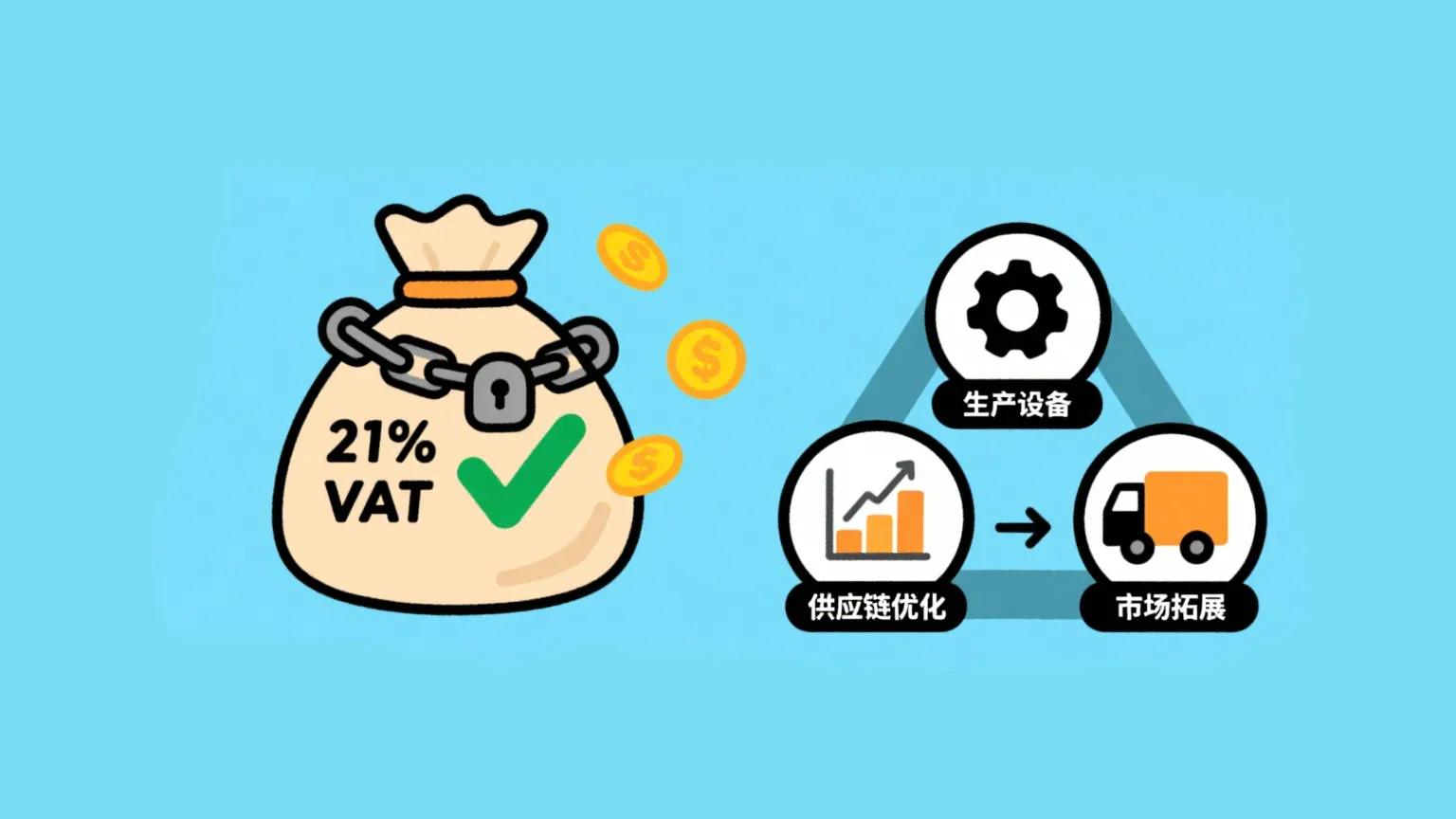

欧盟各国税率不同,例如西班牙为21%,意大利为22%,德国为19%。这意味着,一项货值高昂的商品在进口时,其增值税额可能非常可观。递延政策允许企业将这笔本需预先垫付的资金留在手中,极大地改善了现金流,减少了资金占压。

如何申请与运作?谁有资格?

获取增值税递延资质并非自动实现,而是根据企业的具体情况,主要通过以下三种途径获得。企业必须拥有有效的VAT税号,并满足相应的合规要求。

获取递延资质的三种途径:

途径一:营业额达标自动获得

当企业的年营业额超过特定标准(如西班牙为6,010,121.04欧元),税务局会强制要求其转为按月申报增值税。一旦被纳入此类别,企业将自动获得增值税递延资质。

途径二:主动申请获批

对于绝大多数未达上述营业额标准的中小型企业,需要在前一年的11月1日至30日期间,主动向税务局提交申请(例如西班牙的AEAT 036表格)。审批通过后,即可在次年的1月1日正式获得递延资质。

途径三:新公司特殊申请

新注册的公司也可以在成立时直接申请递延资质。若在注册阶段获得批准,公司从运营伊始便具备相关资格。

资质验证与运作流程:

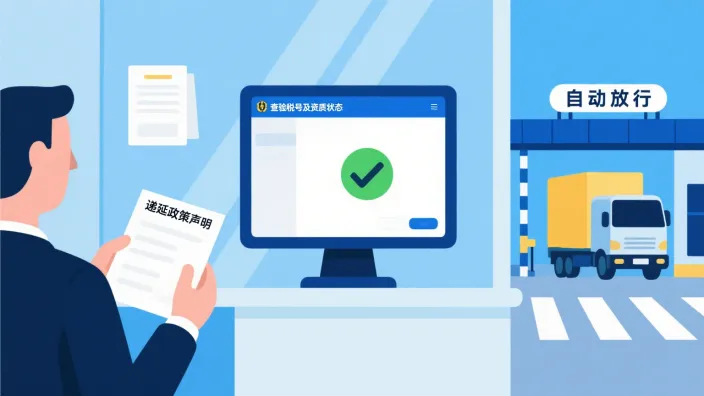

无论通过哪种方式获得资质,在实际操作中,当货物申报进口时,企业需向海关声明使用递延政策。海关工作人员会通过系统实时查验企业的税号及资质状态。若系统显示资质有效且企业无税务违规记录,海关便会自动接受递延申请,予以放行,无需企业当场缴纳增值税。

有何好处与潜在风险?

优势:有效解放现金流:

无需在进口时垫付高达货值21%的增值税,可将资金用于更核心的业务环节。

风险:更高的合规要求与潜在成本:

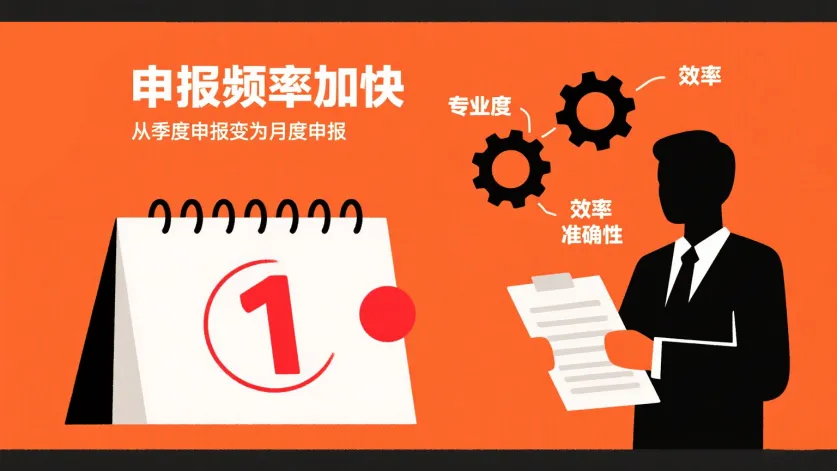

申报频率加快:申请递延资质后,企业的增值税申报周期通常会从季度申报变为月度申报,这对财务人员的专业度和效率提出了更高要求。

税务监管更严格:

由于实质上”欠”着税务局的钱,企业会成为税务部门重点关注的对象,被核查和查账的几率可能提升。这就要求企业必须做到账目清晰、合规,并依托于专业可靠的会计或律师楼。

并非所有情况都适用:对于进口低价值、销售高附加值产品的企业,递延带来的现金流好处,可能无法抵消月度申报和即时缴纳销售增值税的繁琐与压力。

重要注意事项与常见误区

误区:海关管递延?

不对。海关只负责代征代放,真正审批和管理递延资质的是税务局。海关在进口环节只是查验税务局系统内的企业资质状态。

注意:合规是生命线

即便有资质,合规一票也不能少。如果企业存在历史欠税,特别是上月应缴税款未付,税务局会立即将信息同步海关,导致当期递延申请被拒绝。

警示:勿存投机心理

切勿试图利用递延政策逃避税款。欧洲高度重视诚信,一旦有违规记录,企业将面临更高的查验率、通关受阻等严重后果,长远来看得不偿失。合规运营,才能持续享受政策红利。

增值税递延政策虽好,却并非适用于所有企业。它就像一款专业的金融工具,用对了能大幅提升资金效率,但若使用不当或抱有侥幸心理,反而会引发严重的合规风险。近年来,我们目睹过不少试图利用政策漏洞的案例,最终都导致了账户冻结、查验率飙升甚至法律追究,代价远超想象。

欧洲税务体系极度重视企业诚信,合规永远是跨境贸易的基石。我们强烈建议您:在行动前务必结合自身业务模式、财务能力和销售渠道进行综合评估。若您对自身资质存疑,或想了解如何合规地申请与运用递延政策,欢迎随时与我们MYU联系。